Mai così tante rinnovabili installate, ma politica e finanza frenano la transizione

Nel 2024 installati 741 GW di rinnovabili, ma la crescita rallenta. Fossili ancora al 59% del mix e politica/finanza in affanno; cresce invece la domanda corporate.

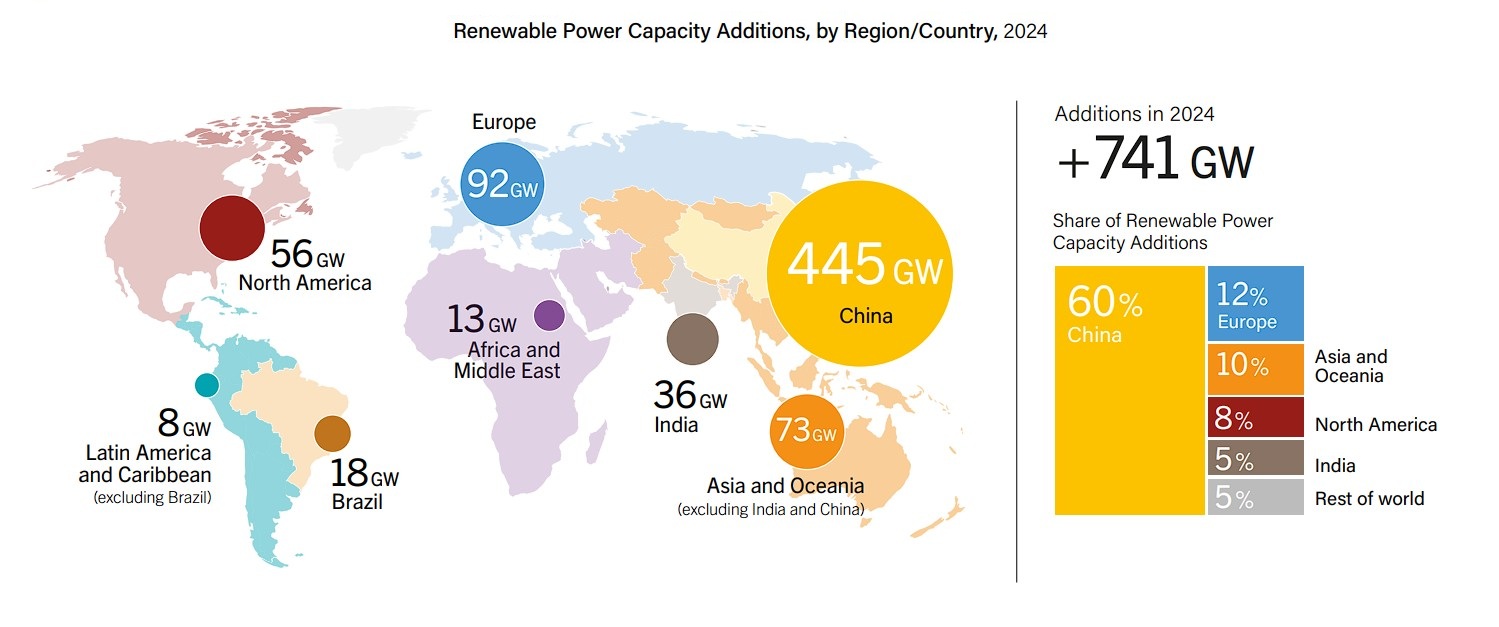

Il 2024 ha segnato un record assoluto nella crescita delle energie rinnovabili a livello mondiale, con 741 GW di nuova capacità installata. A trainare l’espansione è stato il fotovoltaico, che da solo ha aggiunto 602 GW, seguito dall’eolico con 117 GW. Un risultato che dimostra la forza delle tecnologie pulite e la loro competitività rispetto ai combustibili fossili. Tuttavia, il Global Status Report 2025 di REN21 avverte che il ritmo attuale non è sufficiente: per rispettare gli obiettivi climatici fissati al 2030, la capacità rinnovabile dovrebbe quintuplicare, colmando un gap che oggi supera i 6,2 TW. Il nodo non è tecnologico, ma politico e finanziario.

Record rinnovabili, ma la crescita perde velocità

Il primato raggiunto nel 2024 è un segnale incoraggiante, ma i dati vanno letti con attenzione. L’aumento di 741 GW rispetto al 2023 rappresenta un +18%, ma la dinamica di crescita delle rinnovabili sta rallentando. Nel fotovoltaico, che rimane la tecnologia leader, il tasso di espansione è sceso dal +82% del 2023 al +32% del 2024, evidenziando che il mercato ha iniziato a incontrare vincoli infrastrutturali, di logistica e soprattutto di politica industriale. L’eolico, dopo un 2023 positivo, ha fatto segnare un incremento appena dello 0,2%, un dato che riflette difficoltà legate ai costi delle materie prime, alla lentezza dei permessi e a problematiche di integrazione in rete. Nonostante i numeri restino storici, il rischio è che la corsa inizi a perdere slancio proprio nel momento in cui servirebbe un’accelerazione senza precedenti.

Fonte immagine: QualeEnergia.it

Le rinnovabili crescono, ma i fossili restano dominanti

L’espansione di solare ed eolico non è ancora sufficiente a ribaltare il mix energetico globale. Nel 2024, i combustibili fossili hanno garantito il 59,1% della produzione elettrica mondiale, pari a oltre 18 mila TWh, mentre le rinnovabili hanno coperto solo il 31,9%. All’interno delle rinnovabili, l’idroelettrico resta la fonte principale (14,3%), ma è in crescita lenta, spesso frenata da siccità e limitazioni ambientali. Fotovoltaico ed eolico, che insieme rappresentano circa il 15% della produzione globale, sono le fonti che più stanno erodendo la quota dei fossili, ma il divario resta ancora enorme. Questo significa che, pur in un contesto di installazioni record, la dipendenza da carbone e gas rimane forte, soprattutto nei Paesi emergenti. La transizione energetica è quindi in atto, ma non ancora abbastanza rapida da invertire in maniera strutturale l’equilibrio mondiale delle fonti primarie.

Politiche e finanza: il vero collo di bottiglia

Secondo il rapporto REN21, non è la tecnologia a mancare: i costi delle rinnovabili continuano a calare, le soluzioni di accumulo diventano sempre più accessibili e l’integrazione con sistemi digitali e reti intelligenti è ormai una realtà. A mancare sono la stabilità politica e il sostegno finanziario. Nel 2024, il numero di strumenti e incentivi a favore delle rinnovabili è cresciuto (da 9 nel 2015 a oltre 200), ma in molti casi questi strumenti si sono rivelati frammentati, instabili o poco efficaci. Alcuni Paesi, come Stati Uniti e Regno Unito, hanno mostrato segnali di arretramento, sospendendo o ridimensionando accordi e programmi di supporto. Inoltre, diversi istituti finanziari e grandi compagnie energetiche hanno ridotto il livello di impegno sugli investimenti green, frenati da incertezze normative e geopolitiche. Tutto ciò si traduce in un collo di bottiglia finanziario che rallenta la diffusione delle tecnologie pulite, soprattutto nei mercati emergenti, dove il costo del capitale resta troppo alto per consentire una crescita sostenuta.

Corporate clean energy: 69 GW di nuovi PPA e un ruolo chiave per la transizione

Un elemento che fa ben sperare è la crescente domanda di rinnovabili proveniente direttamente dalle imprese. Nel 2024 i PPA (Power Purchase Agreement) aziendali sono cresciuti del 35%, raggiungendo 69 GW. I colossi della tecnologia – Amazon, Google, Microsoft, Meta – hanno firmato contratti per circa 15 GW, distribuiti tra Asia-Pacifico, Europa e Nord America. Anche il settore manifatturiero ha mostrato grande interesse, con 9 GW di contratti, seguito dai servizi con 6 GW. In Europa, circa l’80% dei nuovi PPA ha riguardato fotovoltaico ed eolico, confermando il ruolo centrale di queste due tecnologie. La domanda corporate, spesso guidata da obiettivi ESG e dalla necessità di stabilizzare i costi energetici, rappresenta oggi uno dei driver più forti per lo sviluppo delle rinnovabili, indipendentemente dalle politiche pubbliche. Una dinamica che potrebbe diventare decisiva per colmare parte del gap verso gli obiettivi al 2030.

Focus Correlati