In Italia crescono i sistemi di accumulo ma siamo ben lontani dal raggiungimento degli obiettivi del PNIEC

I dati aggiornati dell’Osservatorio Sistemi di Accumulo di Federazione ANIE al 30 giugno 2021

Federazione ANIE ha pubblicato l’Osservatorio Sistemi di Accumulo che fornisce una panoramica aggiornata sull’andamento delle installazioni di accumulo energetico in Italia secondo i dati registrati dal sistema di Terna Gaudì.

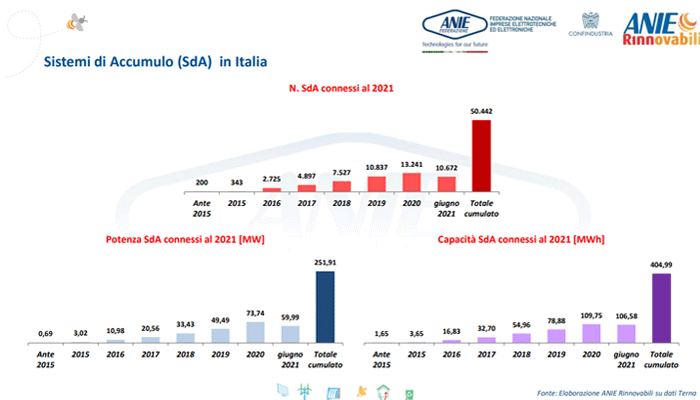

Al 30 giugno 2021 in Italia sono installati 50.442 sistemi di accumulo, con una potenza complessiva di 252 MW e una capacità massima pari a 405 MWh (cifre a cui vanno aggiunti anche gli impianti di Terna, che hanno 60 MW di potenza e 250 MWh di capacità).

Da quanto riportato nel documento aggiornato, in Italia praticamente tutti i sistemi di accumulo esistenti sono abbinati ad un impianto fotovoltaico, il 94,5% dei quali riguarda installazioni di taglia residenziale. Il 98% dei sistemi di accumulo abbinati a fotovoltaico è di taglia inferiore a 20 kWh, all’interno dei quali prevalgono i sistemi di accumulo con capacità inferiore o uguale a 5 kWh e quelli che hanno una capacità compresa tra i 5 e i 10 kWh.

Attualmente nel nostro paese sono inoltre presenti un impianto per i sistemi di accumulo stand-alone, uno per quelli abbinati a centrali termoelettriche ed uno per quelli a celle a combustibile, mentre è aumentato di una unità quelli abbinati a impianti eolici.

Secondo l’Osservatorio di ANIE, la tecnologia più diffusa rimane quella a base litio (97% circa del totale), a cui segue il piombo (2,7% circa); si registrano inoltre 61 batterie a volano e 54 supercondensatori, con entrambi che rappresentano lo 0,1%.

Se guardiamo l’andamento regionale dei sistemi di accumulo, con il maggior numero di sistemi installati al primo posto troviamo la Lombardia (14.379 SdA per una potenza di 63 MW e una capacità di 107 MWh), seguita dal Veneto (8.232 SdA per 39 MW e 68 MWh), dall’Emilia Romagna (5.309 SdA per 28 MW e 44 MWh) e dal Piemonte (3.683 SdA per 27 MW e 37 MWh).

Nel primo semestre 2021, rispetto allo stesso periodo del 2020, notiamo una forte crescita dei sistemi di accumulo, che aumentano del 100% per numero, del 128% per potenza e del 153% per capacità.

Durante il secondo trimestre 2021 viene incrementata la taglia di potenza degli impianti fotovoltaici residenziali a cui sono accoppiati i sistemi di accumulo, con un +8% di installazioni su impianti fotovoltaici di taglia compresa tra 6 e 10 kW rispetto al primo trimestre 2021 e un +18% rispetto all’ultimo trimestre 2020.

Da notare che anche le installazioni “lato produzione in corrente continua” aumentano notevolmente, arrivando a rappresentare il 77% delle installazioni totali nel 2021.

Secondo ANIE però, dietro alla grande crescita dei sistemi di accumulo c’è senz’altro anche lo zampino del Superbonus 110%, che tra il primo e il secondo trimestre 2021 sono cresciuti del +61% per le nuove installazioni, del +64% per la nuova potenza e del+85% per quanto riguarda la nuova capacità.

Nonostante questi dati positivi, occorre tenere conto del fatto che rimangono marginali i sistemi di accumulo di taglia medio/grande, che attualmente sono solo 5, e che c’è bisogno di velocizzare gli iter autorizzativi e la burocrazia, di avere più informazioni sulle tempistiche della riforma del mercato dei servizi di dispacciamento, di un supporto economico per il mercato interno dell’energia elettrica, e soprattutto di un’evoluzione del Capacity Market per sostenere a livello economico il fabbisogno di accumulo del sistema elettrico italiano.

Uno degli ultimi dati che emerge dall’Osservatorio Sistemi di Accumulo però è alquanto allarmante: se si guarda infatti agli obiettivi fissati dal PNIEC al 2023, che prevedevano di arrivare a 1.000 MW di storage centralizzato entro quell’anno, ci si rende conto di quanto in realtà sia grave la situazione in Italia, poiché fino ad ora ha raggiunto solo lo 0,5% dell’obiettivo.

Focus Correlati