Speciale 162

Il Superbonus: la spiegazione definitiva su come funziona questo complesso incentivo

Alcuni contenuti di questo speciale:

Articolo

di Simone Michelotto

Gli interventi trainanti che permettono di accedere al Superbonus

- isolamento termico delle superfici opache verticali, orizzontali e inclinate delimitanti il volume riscaldato, verso l’esterno e/o verso vani non riscaldati e verso il terreno, che interessino l'involucro dell'edificio (anche unifamiliare o dell’unità immobiliare sita all'interno di edifici plurifamiliari che sia funzionalmente indipendente e disponga di uno o più accessi autonomi dall’esterno) con un’incidenza superiore al 25% della superficie disperdente lorda dell’edificio medesimo e che rispettino i requisiti di trasmittanza U, espressa in W/m2K, definiti dalI’Allegato E del Decreto del MISE del 6 Agosto 2020 (cosiddetto Decreto Requisiti).

I materiali isolanti utilizzati devono rispettare, inoltre, i criteri ambientali minimi (CAM) di cui al Decreto del Ministro dell'Ambiente e della Tutela del Territorio e del Mare dell’11 ottobre 2017.

- sostituzione degli impianti di climatizzazione invernale esistenti con impianti destinati al riscaldamento (e al raffrescamento nel caso che si installino pompe di calore reversibili) e alla produzione di acqua calda sanitaria, dotati di:

2.1. Generatori di calore a condensazione, con efficienza almeno pari alla classe A di prodotto prevista dal regolamento delegato (UE) n. 811/2013 della Commissione del 18 febbraio 2013 (ns ≥ 90%);

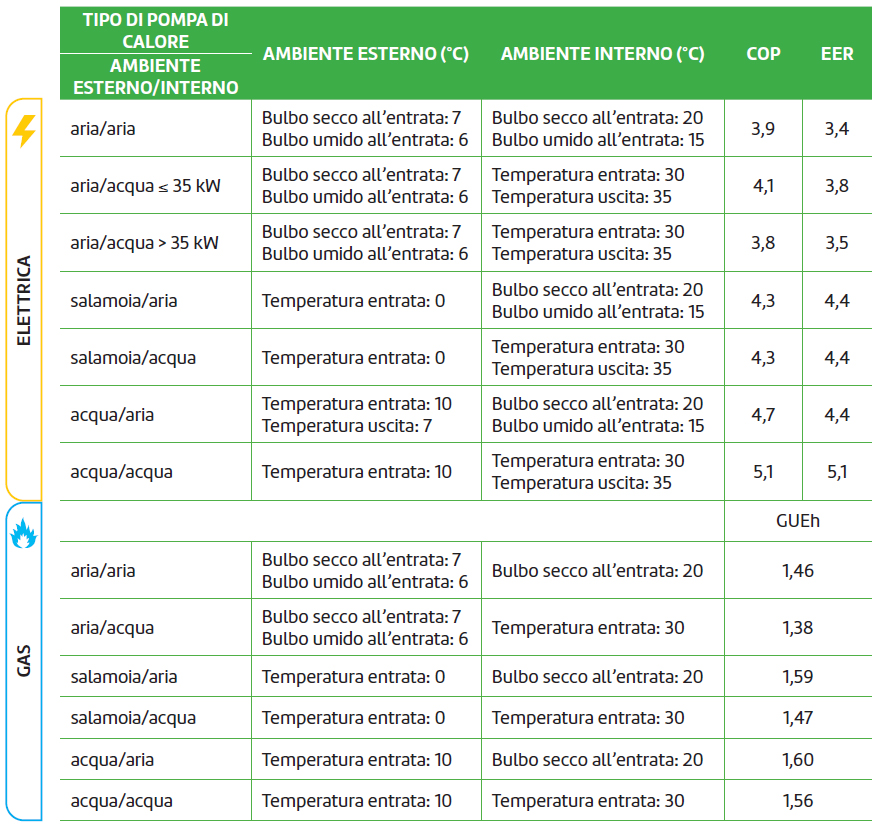

2.2 Generatori a pompe di calore, ad alta efficienza, anche con sonde geotermiche. Nell’Allegato F del Decreto Requisiti sono riportati i valori di riferimento dei coefficienti di riferimento minimi COP (coefficiente di prestazione) e EER (rapporto di efficienza energetica) per le pompe di calore elettriche e GUE (gas utilization efficiency) per quelle a gas;

2.3 Apparecchi ibridi, costituiti da pompa di calore integrata con caldaia a condensazione, assemblati in fabbrica ed espressamente concepiti dal fabbricante per funzionare in abbinamento tra loro;

2.4 Sistemi di microcogenerazione, che conducano a un risparmio di energia primaria (PES), come definito all'Allegato III del Decreto del MISE del 4 Agosto 2011, pari almeno al 20%;

2.5 Collettori solari, i cui requisiti minimi sono specificati negli Allegati A e H del Decreto Requisti;

Sugli edifici unifamiliari o sulle unità immobiliari site all'interno di edifici plurifamiliari, le quali siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall'esterno, la detrazione spetta per i medesimi interventi succitati con l'aggiunta, esclusivamente per le aree non metanizzate nei comuni non interessati dalle procedure di infrazione comunitaria n. 2014/2147 del 10 Luglio 2014 o n. 2015/2043 del 28 Maggio 2015 per la non ottemperanza dell'Italia agli obblighi previsti dalla direttiva 2008/50/CE, dell'installazione delle caldaie a biomassa aventi prestazioni emissive con valori previsti almeno per la classe di qualità 5 stelle individuata dal decreto del Ministero dell'Ambiente e della Tutela del Territorio e del mare 7 novembre 2017, n.186.

Nell’area dedicata del sito di ENEA, la FAQ n. 4 chiarisce che per la fruizione del bonus, l’immobile oggetto dell’intervento deve essere già̀ dotato di impianto di climatizzazione invernale (come da Circolare dell’Agenzia dell’entrate n. 36 del 31/05/2007 relativa all’Ecobonus); l’impianto inoltre deve essere fisso, può̀ essere alimentato con qualsiasi vettore energetico e non ha limiti sulla potenza minima inferiore. Ai medesimi fini, inoltre, l’impianto deve essere funzionante o riattivabile con un intervento di manutenzione, anche straordinaria. L’Agenzia delle Entrate ha chiarito inoltre che, nonostante nel testo si parli di sostituzione dell'impianto, è sufficiente la sostituzione del generatore di calore per godere della detrazione al 110%.

- Interventi antisismici di messa in sicurezza statica degli edifici o di riduzione del rischio sismico con passaggio a una o due classi inferiori. L’agevolazione comprende anche il cosiddetto Sismabonus acquisti (ossia l’acquisto, entro 18 mesi dalla fine dei lavori, di un immobile/unità immobiliare realizzato da imprese di costruzione e ristrutturazione mediante demolizione e ricostruzione dell’intero edificio allo scopo di ridurne il rischio sismico). Il Superbonus spetta anche per la realizzazione di sistemi di monitoraggio strutturale continuo a fini antisismici, eseguita congiuntamente ad uno dei predetti interventi. L’agevolazione spetta per edifici situati nelle zone sismiche 1, 2 e 3 (D.P.C.M. 20 Marzo 2003), adibiti ad abitazione e/o ad attività produttive.