Focus Incentivi

Questo articolo ha più di 3 anni

Demolizione e ricostruzione con Superbonus: i chiarimenti dall’Agenzia delle Entrate

L’Agenzia delle Entrate risponde a un quesito sull’applicazione del Superbonus in caso di demolizione e ricostruzione

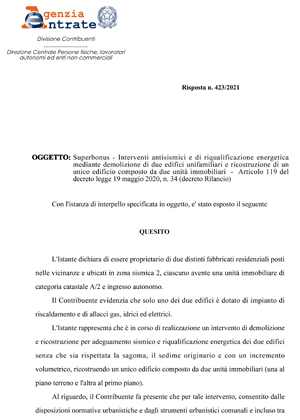

All’Agenzia delle Entrate è stato posto un quesito sull’applicazione delle detrazioni previste dal Superbonus 110 per interventi antisismici e di riqualificazione energetica nel caso di demolizione di due edifici unifamiliari con successiva ricostruzione di un edificio composto da due unità immobiliari.

La situazione presentata è la seguente: l’istante è il proprietario di due distinti fabbricati residenziali vicini, ciascuno avente un’unità immobiliare appartenente alla categoria catastale A/2 con ingresso autonomo, che si trovano in zona sismica 2 e solo uno dei due edifici è dotato di impianto di riscaldamento e di allacci gas, idrici ed elettrici.

Per gli immobili in questione è stato avviato un intervento di demolizione e ricostruzione per l’adeguamento sismico e la riqualificazione energetica dei due edifici, senza però rispettare la sagoma e il sedime originari, ma incrementando il volume volumetrico iniziale.

L’istante chiede se può beneficiare del Superbonus 110 per le spese inerenti agli interventi antisismici per entrambe le unità immobiliari e a quelli di efficientamento energetico solamente per l’edificio dotato di impianto di riscaldamento e in aggiunta per la relativa parte ampliata. Egli chiede inoltre all’Agenzia se il costo detraibile delle finestre (comprese di infissi), che rientrano come intervento trainato dell’isolamento termico dell’edificio e della sostituzione degli impianti di climatizzazione invernali esistenti, comprenderà anche la parte ampliata oppure terrà conto solo delle finestre che sostituiscono quelle esistenti.

Per quanto riguarda gli interventi antisismici il contribuente può accedere al Superbonus per entrambi gli edifici, mentre per quanto riguarda gli interventi di efficientamento energetico il Superbonus si può applicare solo all’unità dotata di impianto di riscaldamento, come specifica la normativa, e non è applicabile alle spese relative alla parte eccedente il volume iniziale dell’edificio.

Nel caso degli infissi, l’Agenzia delle Entrate stabilisce che “considerato che i lavori di demolizione e ricostruzione possono comportare il cambiamento delle dimensioni, della posizione e dell'orientamento degli stessi, in forza di quanto previsto dal D.P.R. 380/2001 e s.m.i. e tenuto conto che in questi casi il principio di risparmio energetico tra la situazione ante e post intervento è garantita dal rispetto dei requisiti minimi previsti dal decreto 26 giugno 2015 (c.d. Decreto Requisiti Minimi), il quale assimila gli edifici sottoposti a demolizione e ricostruzione a nuove costruzioni (cfr. punto 1.3 dell'Allegato 1), si ritiene che possa essere valorizzata la sola situazione finale”.

Rispondendo alla domanda sulla compilazione della scheda descrittiva presentata dall’istante, l’Agenzia dichiara che nel punto 1.2.2 "sostituzione degli infissi" degli interventi trainati dell'Allegato 2 e/o Allegato 1 del Pagina 2 di 7 "Decreto Asseverazioni" andranno indicate le informazioni relative alla situazione post intervento.

La situazione presentata è la seguente: l’istante è il proprietario di due distinti fabbricati residenziali vicini, ciascuno avente un’unità immobiliare appartenente alla categoria catastale A/2 con ingresso autonomo, che si trovano in zona sismica 2 e solo uno dei due edifici è dotato di impianto di riscaldamento e di allacci gas, idrici ed elettrici.

Per gli immobili in questione è stato avviato un intervento di demolizione e ricostruzione per l’adeguamento sismico e la riqualificazione energetica dei due edifici, senza però rispettare la sagoma e il sedime originari, ma incrementando il volume volumetrico iniziale.

L’istante chiede se può beneficiare del Superbonus 110 per le spese inerenti agli interventi antisismici per entrambe le unità immobiliari e a quelli di efficientamento energetico solamente per l’edificio dotato di impianto di riscaldamento e in aggiunta per la relativa parte ampliata. Egli chiede inoltre all’Agenzia se il costo detraibile delle finestre (comprese di infissi), che rientrano come intervento trainato dell’isolamento termico dell’edificio e della sostituzione degli impianti di climatizzazione invernali esistenti, comprenderà anche la parte ampliata oppure terrà conto solo delle finestre che sostituiscono quelle esistenti.

La risposta dell’Agenzia delle Entrate

Nella risposta n. 423 del 22/06/2021 l’Agenzia specifica che il Superbonus non si applica per le parti che eccedono il volume iniziale dell’edificio, quindi è bene che il contribuente mantenga distinti (anche in termini di fatturazione) l’intervento per la ristrutturazione e quello per l’ampliamento o comunque abbia una documentazione valida che si riferisce a questa distinzione.Per quanto riguarda gli interventi antisismici il contribuente può accedere al Superbonus per entrambi gli edifici, mentre per quanto riguarda gli interventi di efficientamento energetico il Superbonus si può applicare solo all’unità dotata di impianto di riscaldamento, come specifica la normativa, e non è applicabile alle spese relative alla parte eccedente il volume iniziale dell’edificio.

Nel caso degli infissi, l’Agenzia delle Entrate stabilisce che “considerato che i lavori di demolizione e ricostruzione possono comportare il cambiamento delle dimensioni, della posizione e dell'orientamento degli stessi, in forza di quanto previsto dal D.P.R. 380/2001 e s.m.i. e tenuto conto che in questi casi il principio di risparmio energetico tra la situazione ante e post intervento è garantita dal rispetto dei requisiti minimi previsti dal decreto 26 giugno 2015 (c.d. Decreto Requisiti Minimi), il quale assimila gli edifici sottoposti a demolizione e ricostruzione a nuove costruzioni (cfr. punto 1.3 dell'Allegato 1), si ritiene che possa essere valorizzata la sola situazione finale”.

Rispondendo alla domanda sulla compilazione della scheda descrittiva presentata dall’istante, l’Agenzia dichiara che nel punto 1.2.2 "sostituzione degli infissi" degli interventi trainati dell'Allegato 2 e/o Allegato 1 del Pagina 2 di 7 "Decreto Asseverazioni" andranno indicate le informazioni relative alla situazione post intervento.

ExpoClima ADV

Documentazione disponibile

ExpoClima ADV