Focus Incentivi

Questo articolo ha più di 3 anni

Zone di ubicazione e detrazioni fiscali: chiarimenti sull’applicazione in zone diverse

Una risposta dell’agenzia delle entrate ha chiarito in quali casi è possibile ottenere le detrazioni previste dal bonus facciate per edifici localizzati su due zone di ubicazione diverse

Nel corso degli ultimi mesi la nuova normativa sul Superbonus e le altre detrazioni per gli interventi sugli immobili ha destato sempre maggiore interesse, provocando dubbi e domande. Di recente l’Agenzia delle Entrate ha scelto di rispondere ai dubbi di chi desidera accedere alla detrazione riferita al bonus facciate per il rinnovamento e il consolidamento della facciata esterna di un edificio che ricade in due zone di ubicazione diverse.

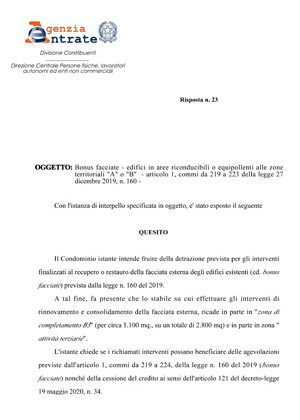

All’Agenzia è infatti pervenuto un interpello in cui l’istante chiarisce le caratteristiche dello stabile, che si trova in parte in “zona completamento B3” e in parte in “zona attività terziarie”, e chiede se oltre a poter accedere al bonus facciate ed eventualmente anche alla cessione del credito.

Dopo aver approfondito gli aspetti normativi del caso e aver citato la circolare 2/E del 14 febbraio 2020 come riferimento normativo da considerare per la comprensione delle modalità applicative degli incentivi, nella risposta n. 23 dell’8 gennaio 2020 l’Agenzia chiarisce che l’agevolazione può essere ottenuta per gli interventi su edifici ubicati anche nelle zone assimilabili alle zone A e B, ma che tale assimilazione deve essere evidenziata dalle certificazioni urbanistiche rilasciate dagli enti competenti.

Anche nel caso considerato, quindi, il condominio potrà usufruire della detrazione e anche dell’eventuale cessione del credito se sarà titolare di una certificazione urbanistica che attesti che la zona dedicata alle attività terziarie sia assimilabile per caratteristiche tipologiche e d'uso a quelle ammesse.

Se così non fosse l’edificio potrà invece accedere all’agevolazione solo limitatamente alle spese riferibili alla parte dell’edificio che insiste sulla zona di completamento B3.

All’Agenzia è infatti pervenuto un interpello in cui l’istante chiarisce le caratteristiche dello stabile, che si trova in parte in “zona completamento B3” e in parte in “zona attività terziarie”, e chiede se oltre a poter accedere al bonus facciate ed eventualmente anche alla cessione del credito.

Dopo aver approfondito gli aspetti normativi del caso e aver citato la circolare 2/E del 14 febbraio 2020 come riferimento normativo da considerare per la comprensione delle modalità applicative degli incentivi, nella risposta n. 23 dell’8 gennaio 2020 l’Agenzia chiarisce che l’agevolazione può essere ottenuta per gli interventi su edifici ubicati anche nelle zone assimilabili alle zone A e B, ma che tale assimilazione deve essere evidenziata dalle certificazioni urbanistiche rilasciate dagli enti competenti.

Anche nel caso considerato, quindi, il condominio potrà usufruire della detrazione e anche dell’eventuale cessione del credito se sarà titolare di una certificazione urbanistica che attesti che la zona dedicata alle attività terziarie sia assimilabile per caratteristiche tipologiche e d'uso a quelle ammesse.

Se così non fosse l’edificio potrà invece accedere all’agevolazione solo limitatamente alle spese riferibili alla parte dell’edificio che insiste sulla zona di completamento B3.

ExpoClima ADV

ExpoClima ADV