Focus Incentivi

Questo articolo ha più di 3 anni

Impianti solari a concentrazione: confermata l’IVA agevolata al 10%

L’Agenzia delle Entrate conferma che gli impianti solari a concentrazione sono soggetti ad IVA agevolata al 10%

Anche gli impianti fotovoltaici a concentrazione solare prevedono l’applicazione dell’aliquota IVA ridotta al 10% in quanto rientrano a pieno titolo nella definizione di “impianti di produzione e reti di distribuzione calore-energia e di energia elettrica da fonte solare-fotovoltaica ed eolica", lo ha confermato l’Agenzia delle Entrate con un Principio di Diritto pubblicato nei giorni scorsi.

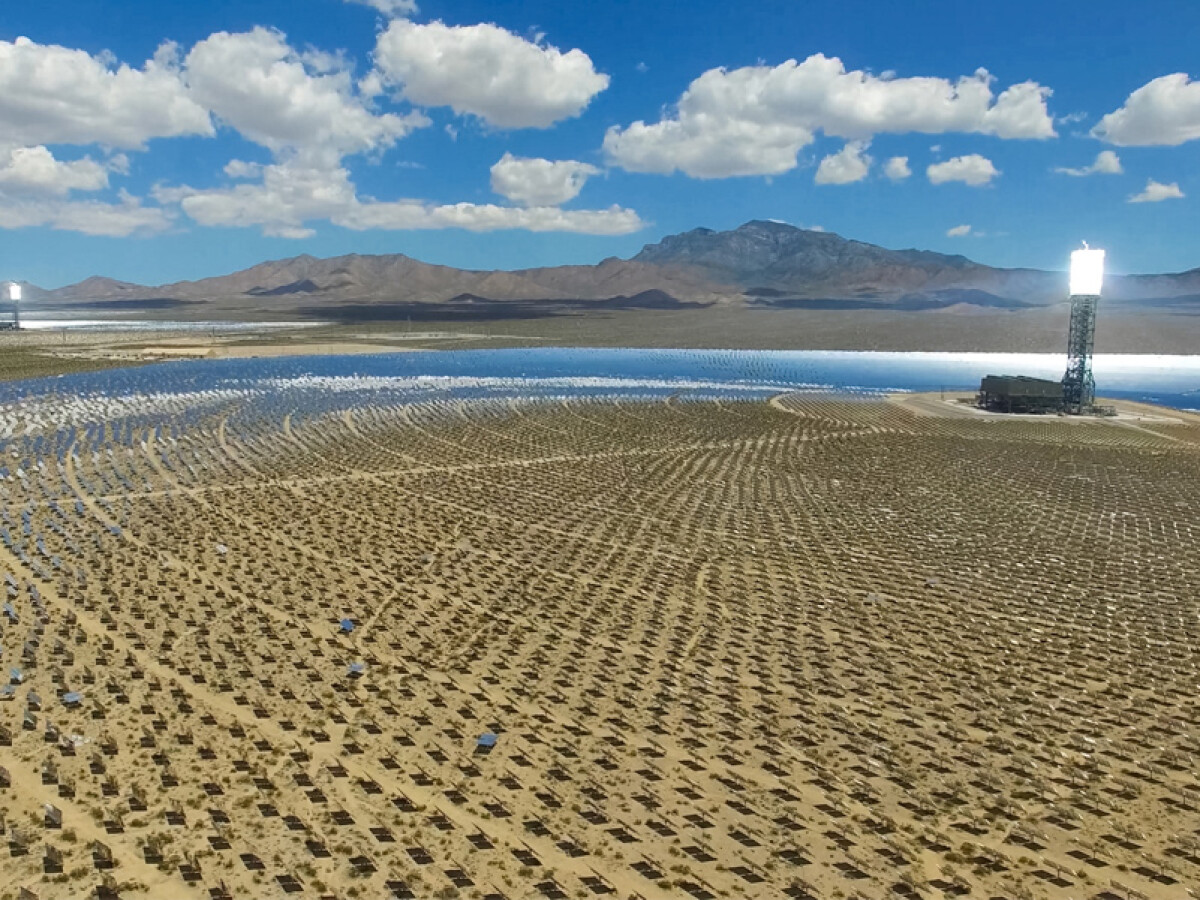

Il principio di diritto n. 15 descrive il funzionamento dell’impianto CSP da un punto di vista tecnico come un impianto termico ad energia solare che può produrre calore ed eventualmente energia elettrica, proprio a partire dal calore.

Sono molteplici gli elementi del processo propri di un impianto solare termodinamico a concentrazione che permettono di affermare che esso rientra tra quelli soggetti ad IVA agevolata secondo Il numero 127-quinquies della Tabella A, Parte III, allegata al D.P.R. n. 633 del 1972. In particolare l’Agenzia delle Entrate fa riferimento a:

La modalità di produzione di calore ed energia elettrica da fonte solare-fotovoltaica fa quindi rientrare gli impianti CSP nella più ampia categoria di “impianti di produzione e reti di distribuzione calore-energia e di energia elettrica da fonte solare-fotovoltaica" per i quali è possibile applicare l’aliquota IVA agevolata al 10%.

Il principio di diritto n. 15 descrive il funzionamento dell’impianto CSP da un punto di vista tecnico come un impianto termico ad energia solare che può produrre calore ed eventualmente energia elettrica, proprio a partire dal calore.

Sono molteplici gli elementi del processo propri di un impianto solare termodinamico a concentrazione che permettono di affermare che esso rientra tra quelli soggetti ad IVA agevolata secondo Il numero 127-quinquies della Tabella A, Parte III, allegata al D.P.R. n. 633 del 1972. In particolare l’Agenzia delle Entrate fa riferimento a:

- la fonte di natura solare;

- il processo di conversione dell'energia solare, al fine di immagazzinare calore-energia, producendo energia termica;

- la produzione di energia elettrica per il tramite del calore.

La modalità di produzione di calore ed energia elettrica da fonte solare-fotovoltaica fa quindi rientrare gli impianti CSP nella più ampia categoria di “impianti di produzione e reti di distribuzione calore-energia e di energia elettrica da fonte solare-fotovoltaica" per i quali è possibile applicare l’aliquota IVA agevolata al 10%.

ExpoClima ADV

Documentazione disponibile

ExpoClima ADV