Focus Incentivi

Questo articolo ha più di 3 anni

Cessione del credito da Superbonus al 110%, le regole per i contribuenti in regime forfetario

Chi si avvale del regime forfetario può cedere il proprio credito derivante da Superbonus 110%, lo chiarisce l’Agenzia delle Entrate

I crediti derivanti dalla fruizione del Superbonus al 110% per interventi di riqualificazione energetica su un’abitazione di proprietà possono essere ceduti da un contribuente in regime forfetario al proprio genitore, ma solo per le spese che sono o saranno sostenute nel 2020.

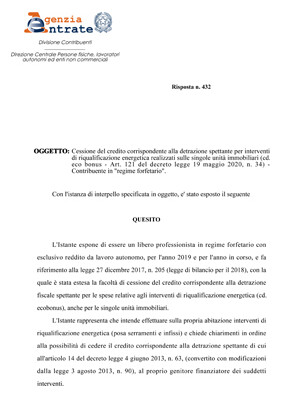

Questa è il chiarimento che arriva dall’Agenzia delle Entrate con la Risposta n. 432 del 2 ottobre 2020 ad un cittadino che, tramite interpello, chiedeva se fosse possibile cedere al proprio genitore finanziatore degli interventi di efficientamento i crediti corrispondenti alle detrazioni spettanti in quanto lui stesso ricade nella cosiddetta no-tax area.

Riprendendo i contenuti dell’art 121 del DL 19 maggio 2020 n.34, è prevista la possibilità di usufruire di una detrazione per gli interventi di efficienza energetica realizzati, di usufruire di uno sconto sul corrispettivo dovuto di importo massimo pari alla somma medesima o, in alternativa, di scegliere cedere il credito d’imposta derivante dall’applicazione dell’incentivo ad altri soggetti, inclusi istituti di credito e intermediari finanziari.

L’opzione, conferma l’Agenzia delle Entrate, è prevista anche laddove il reddito del contribuente non contribuisca alla formazione della base imponibile IRPEF, sia che la tassazione applicata sia si altro tipo sia che il soggetto si avvalga del “regime forfetario”. Questo perché l’art. 121 consente la cessione del credito d’imposta nei confronti “di altri soggetti, ivi inclusi gli istituti di credito e gli altri intermediari finanziari» senza che sia necessario verificare il collegamento con il rapporto che ha dato origine alla detrazione.

Naturalmente, la cessione del credito d’imposta corrispondente alle detrazioni spettanti per spese sostenute nell’anno 2020 a qualunque soggetto, compreso il genitore, potrà avvenire solo in caso di rispetto di tutti gli obblighi previsti dalla normativa specifica sul Superbonus al 110%, riassunti nella Guida dell’Agenzia delle Entrate, disponibile qui di seguito.

Questa è il chiarimento che arriva dall’Agenzia delle Entrate con la Risposta n. 432 del 2 ottobre 2020 ad un cittadino che, tramite interpello, chiedeva se fosse possibile cedere al proprio genitore finanziatore degli interventi di efficientamento i crediti corrispondenti alle detrazioni spettanti in quanto lui stesso ricade nella cosiddetta no-tax area.

Riprendendo i contenuti dell’art 121 del DL 19 maggio 2020 n.34, è prevista la possibilità di usufruire di una detrazione per gli interventi di efficienza energetica realizzati, di usufruire di uno sconto sul corrispettivo dovuto di importo massimo pari alla somma medesima o, in alternativa, di scegliere cedere il credito d’imposta derivante dall’applicazione dell’incentivo ad altri soggetti, inclusi istituti di credito e intermediari finanziari.

L’opzione, conferma l’Agenzia delle Entrate, è prevista anche laddove il reddito del contribuente non contribuisca alla formazione della base imponibile IRPEF, sia che la tassazione applicata sia si altro tipo sia che il soggetto si avvalga del “regime forfetario”. Questo perché l’art. 121 consente la cessione del credito d’imposta nei confronti “di altri soggetti, ivi inclusi gli istituti di credito e gli altri intermediari finanziari» senza che sia necessario verificare il collegamento con il rapporto che ha dato origine alla detrazione.

Naturalmente, la cessione del credito d’imposta corrispondente alle detrazioni spettanti per spese sostenute nell’anno 2020 a qualunque soggetto, compreso il genitore, potrà avvenire solo in caso di rispetto di tutti gli obblighi previsti dalla normativa specifica sul Superbonus al 110%, riassunti nella Guida dell’Agenzia delle Entrate, disponibile qui di seguito.

ExpoClima ADV

ExpoClima ADV