Focus Incentivi

Questo articolo ha più di 3 anni

Cessione del credito: i crediti possono essere trasferiti anche a fornitori di energia elettrica

L’Agenzia delle Entrate ha risposto a un interpello chiarendo alcuni dubbi sui soggetti per i quali è permessa la cessione del credito

Tra le più grandi novità che riguardano l’incentivazione per gli interventi di riqualificazione energetica introdotte negli ultimi mesi c’è sicuramente la possibilità di cessione del credito derivante da lavori agevolabili con i meccanismi come Superbonus, Sismabonus, Ecobonus e Bonus Casa.

Il Governo ha concesso la possibilità, per il soggetto che sostiene le spese di riqualificazione negli anni 2020 e 2021, di cedere un credito d’imposta pari alla detrazione che gli spetta a soggetti terzi, compresi gli istituti di credito e gli intermediari finanziari, anch’essi liberi di procedere ad ulteriori successioni.

La cessione dei crediti, che saranno compensati attraverso il modello F24, può essere effettuata in ciascuno stato di avanzamento lavori (purché i SAL siano realizzati in riferimento al 30% e poi 60% degli interventi complessivi).

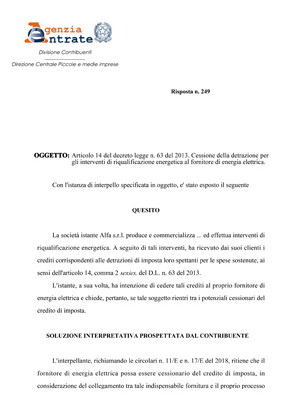

La guida al Superbonus descrive in modo piuttosto preciso il meccanismo di funzionamento della Cessione del Credito, tuttavia all’Agenzia delle Entrate è giunta un’istanza d’interpello ben precisa: un’azienda che produce, commercializza ed effettua interventi di riqualificazione energetica, che ha ricevuto dai propri clienti dei crediti corrispettivi alle detrazioni fiscali che gli spettavano, si domanda se sia possibile cedere i tali crediti al proprio fornitore di energia elettrica.

Considerando i contenuti dell’art. 121 del DL 34 del 19 maggio 2020 l’agenzia delle entrate ha confermato la possibilità, per l’istante, di cedere il credito d’imposta a un proprio fornitore, in questo caso il fornitore di energia elettrica, un secondo cessionario, che potrà scegliere se cederlo a sua volta o utilizzarlo in compensazione.

Il Governo ha concesso la possibilità, per il soggetto che sostiene le spese di riqualificazione negli anni 2020 e 2021, di cedere un credito d’imposta pari alla detrazione che gli spetta a soggetti terzi, compresi gli istituti di credito e gli intermediari finanziari, anch’essi liberi di procedere ad ulteriori successioni.

La cessione dei crediti, che saranno compensati attraverso il modello F24, può essere effettuata in ciascuno stato di avanzamento lavori (purché i SAL siano realizzati in riferimento al 30% e poi 60% degli interventi complessivi).

La guida al Superbonus descrive in modo piuttosto preciso il meccanismo di funzionamento della Cessione del Credito, tuttavia all’Agenzia delle Entrate è giunta un’istanza d’interpello ben precisa: un’azienda che produce, commercializza ed effettua interventi di riqualificazione energetica, che ha ricevuto dai propri clienti dei crediti corrispettivi alle detrazioni fiscali che gli spettavano, si domanda se sia possibile cedere i tali crediti al proprio fornitore di energia elettrica.

Considerando i contenuti dell’art. 121 del DL 34 del 19 maggio 2020 l’agenzia delle entrate ha confermato la possibilità, per l’istante, di cedere il credito d’imposta a un proprio fornitore, in questo caso il fornitore di energia elettrica, un secondo cessionario, che potrà scegliere se cederlo a sua volta o utilizzarlo in compensazione.

ExpoClima ADV

Documentazione disponibile

ExpoClima ADV