Contabilizzazione del calore e D.Lgs. 102/2014: normative, spese, consumi

Quali sono le nuove normative e come ottimizzare i consumi delle spese?

In seguito al recepimento della direttiva europea sull’efficienza energetica e all’adozione di un’ampia normativa, oggi, in Italia, tutti i fabbricati caratterizzati da impianti centralizzati devono essere dotati di sistemi che permettano la contabilizzazione dell’energia termica consumata da ogni singolo utilizzatore/proprietario, per poter ripartire in modo corretto le spese annue, favorendo così la riduzione dei consumi e le emissioni di inquinanti in atmosfera.

Comprendere la normativa, imparare a conoscere i sistemi di contabilizzazione del calore e termoregolazione disponibili sul mercato, avendo così modo di individuare la soluzione migliore in base alle proprie esigenze, sono passaggi fondamentali per poter ottimizzare il proprio impianto risparmiando denaro ed evitando spiacevoli sanzioni.

Introduzione

Il Decreto Legislativo 4 Luglio 2014, n. 102, entrato in vigore il 19 Luglio 2014, emesso come recepimento della direttiva 2012/27/UE sull'efficienza energetica, che modifica le direttive 2009/125/CE e 2010/30/UE e abroga le direttive 2004/8/CE e 2006/32/CE, aggiornato ed integrato dal Decreto Legislativo 18 Luglio 2016, n. 141, recante le disposizioni integrative al decreto legislativo 4 luglio 2014, n. 102, impone l’obbligo di installazione di dispositivi di contabilizzazione dei consumi di riscaldamento, raffrescamento ed ACS entro il entro il 30.6.2017 (il termine previsto inizialmente era il 31.12.2016).

E’ evidente pertanto che ad oggi, tutti i fabbricati caratterizzati da impianti centralizzati debbano essere provvisti di sistemi volti alla contabilizzazione dell’energia termica consumata da ogni singolo utilizzatore/proprietario, al fine di una corretta ripartizione delle spese annue e nell’ottica della progressiva riduzione dei consumi di combustibile e la riduzione degli inquinanti immessi in atmosfera.

Va però precisato che esistono delle condizioni particolari che possono portare all’esenzione di tale obbligo e che verranno approfondite nelle prossime pagine.

In condizioni normali e salvo situazioni che permettano di derogare da tale obbligo l’obiettivo della legislazione nazionale è garantire una corretta ripartizione dei reali consumi di combustibile per ogni singolo proprietario o utilizzatore dell’impianto, ma nella realtà dei fatti la suddivisione delle spese non è semplice ed immediata in quanto un impianto ha dei consumi volontari e involontari:

- Consumi volontari: dati dall’utilizzo specifico fatto dal singolo utilizzatore e misurabile con diverse tipologie di apparecchiature;

- Consumi involontari: legati a vari fattori che possono essere riconducibili alle specifiche tecniche degli impianti, riconducibili per esempio alle dispersioni delle dorsali distributive, al ritardo nell’attuazione degli organi di sicurezza e ad atre situazioni non gestibili dagli utilizzatori finali.

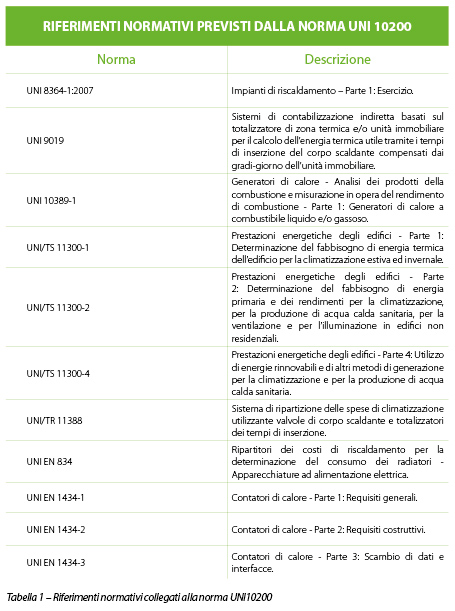

Per i motivi sopra esposti, i D.Lgs 102/2014 ed il D.Lgs 141/2016 rimandano alla norma UNI 10200, norma tecnica elaborata dalla Commissione Tecnica 803 del CTI a supporto delle disposizioni legislative in materia di ripartizione delle spese. La norma infatti fornisce i criteri per ripartire la spesa totale di riscaldamento e acqua calda sanitaria e si applica agli edifici di tipo condominiale dotati di impianti termici centralizzati. Come verrà spiegato in seguito, la UNI 10200 distingue i consumi volontari di calore delle singole unità immobiliari da tutti gli altri consumi involontari ovvero essenzialmente le perdite della rete di distribuzione.

Obbligo di contabilizzazione del calore – D.LGS. 102/2014 E D.LGS. 141/2016

Il D.Lgs. 18 luglio 2016, n. 141 (GU Serie Generale n.172 del 25-07-2016), entrata in vigore il 26 Luglio 2016, prescrive l’obbligo per tutti gli edifici con impianto di riscaldamento centralizzato, siano essi di nuova costruzione, siano essi esistenti, di installare dei sistemi di contabilizzazione del calore, che portino alla fatturazione individuale dei consumi complessivi derivanti dall’impianto di riscaldamento, acqua calda sanitaria e raffrescamento a carico di ogni singola unità immobiliare con il termine perentorio del 31 Dicembre 2016, senza alcuna possibilità di proroga.

In verità la contabilizzazione del calore nei condomini porta ad una serie di indubbi vantaggi oltre al semplice e risparmio e la possibilità di contabilizzare in modo corretto ed efficace il reale consumo di energia per ogni singola unità immobiliare, come per esempio:

- Autonomia gestionale dell’impianto relativo all’unità immobiliare, ossia tutti i vantaggi che potrebbero derivare avendo un impianto autonomo;

- Migliore benessere, grazie alla possibilità di modificare ed adattare le condizioni climatiche interne della propria unità immobiliare e dei singoli locali;

- Eliminazione degli sbilanciamenti potendo garantire il mantenimento delle temperature desiderate anche in impianti che per conformazione tecnica e distributiva, risultano essere notevolmente sbilanciati;

- Consistente risparmio energetico, non solo derivante dalla possibilità di mantenere nella propria unità immobiliare una temperatura di 20 °C. L’esperienza degli anni passati ha dimostrato che la termoregolazione e contabilizzazione del calore comportano un risparmio che si attesta intorno al 20/25%. Questo risparmio è dovuto in parte al miglioramento del rendimento di regolazione, ma anche e soprattutto ad un uso più attento, consapevole e coscienzioso dell’impianto da parte degli utilizzatori.

Riferimenti normativi per il rispetto della Norma UNI 10200

Come descritto in precedenza, tutti gli impianti termici a servizio di più unità immobiliari, anche se alimentati da reti di teleriscaldamento, dovranno essere dotati di sistemi di termoregolazione e contabilizzazione del calore, è quanto prescritto dalla DIRETTIVA 2012/27/UE del 25 ottobre 2012 sull’efficienza energetica nell’Unione Europea. Tale direttiva è stata recepita a livello nazionale da una serie di decreti che hanno portato alla definizione della norma tecnica nazionale UNI 10200, la quale al suo interno attinge da altre normative come di seguito elencato.

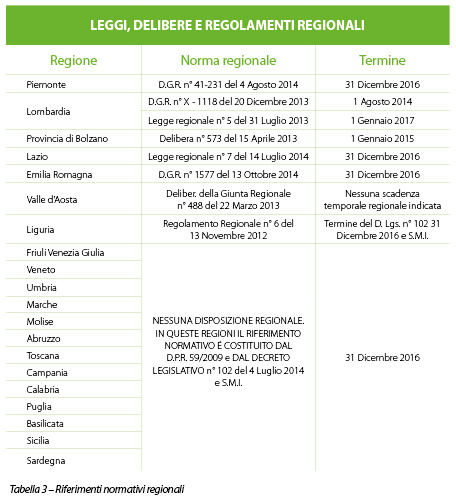

Va inoltre ricordato che a livello nazionale alcune regioni hanno già legiferato per i termini di adeguamento degli impianti alla contabilizzazione e, in alcun casi, i termini di adeguamento risultano essere maggiormente restrittivi rispetto alla legislazione nazionale. Di seguito si riporta una tabella contenente le disposizioni regionali e i termini di applicabilità.

Esenzione dall'obbligo di contabilizzazione

È prevista la possibilità di esenzione dall’obbligo di installazione di sistemi di termoregolazione e contabilizzazione del calore qualora sussista un’impossibilità tecnica all’installazione di sottocontatori o un’inefficienza in termini di costi e una sproporzione rispetto ai risparmi energetici potenziali, di cui all’art. 9, comma 5, lettera b) del D.lgs. n.102/2014.

Va precisato che è possibile derogare da tale obbligo attraverso apposita relazione tecnica di un progettista o un tecnico abilitato in riferimento alla UNI EN 15459. È sufficiente che venga svolta una specifica diagnosi energetica del fabbricato interessato, che dimostri un’inefficienza in termini di costi e una sproporzione rispetto ai risparmi energetici potenziali.

Qualora poi sussista un impedimento anche per l’installazione di sistemi di contabilizzazione del calore e di termoregolazione da installare in corrispondenza a ciascun corpo scaldante secondo quanto prescritto dall’art. 9 comma 5, lettera c) del D.lgs. n.102/2014, dev’essere prodotta una ulteriore relazione tecnica di un progettista o un tecnico abilitato con specifico riferimento alla UNI EN 15459.

Contabilizzazione diretta o indiretta

La contabilizzazione del calore garantisce ad ogni singolo utilizzatore l’autonomia gestionale del proprio impianto. Per poter determinare l’effettivo consumo di energia, i sistemi si suddividono in due gruppi:

- Contabilizzazione diretta: i sistemi di contabilizzazione diretta si basano sulla rilevazione dell’energia termica prelevata da ogni utenza attraverso la misura, direttamente sul fluido termovettore, di parametri atti a definire la differenza di entalpia fra l’ingresso e l’uscita del circuito utilizzatore. Sono sistemi utilizzati prevalentemente su edifici di nuova costruzione, mentre sono difficilmente integrabili sugli edifici più datati, infatti sono elementi che possono essere installati in impianti con sistema distributivo di tipo orizzontale, mentre negli anni passati una delle soluzioni distributive maggiormente diffuse era la distribuzione verticale.

- Contabilizzazione indiretta: si basa sulla valutazione dell’energia prelevata dall’utenza mediante la misura di parametri di proporzionalità con l’emissione termica (temperatura superficiale del corpo scaldante e temperatura ambiente), nota la potenza termica nominale del corpo scaldante. Sono sistemi che bene si adattano alla contabilizzazione in edifici esistenti, caratterizzati dall’impossibilità di optare per soluzioni di contabilizzazione diretta, anche solo magari per la presenza di una rete distributive di tipo verticale.

La rilevazione dell’energia consumata negli impianti con contabilizzazione diretta prevede l’uso di moduli specifici che garantiscono la misura sia dell’impianto di riscaldamento, che il consumo di acqua sanitaria calda e fredda.

La rilevazione dell’energia consumata negli impianti con contabilizzazione indiretta del calore, prevede l’installazione di specifici moduli preprogrammati in funzione del tipo di terminale i quali, in base alla tipologia di radiatore, il numero di colonne, il numero di elementi, la temperatura ambiente e la temperatura rilevata sul corpo scaldante, sono in grado di determinare l’energia istantanea consumata.

I sistemi di regolazione nella contabilizzazione

Uno dei principali problemi legati alla realizzazione di opere volte alla contabilizzazione del calore riguarda gli squilibri che possono venire a creare tali interventi in impianti nei quali i gruppi di pompaggio sono del tipo a velocità costante.

Questo perché le stazioni o gli elementi di regolazione installati a bordo dei terminali di erogazione portano ad una progressiva chiusura dei terminali a seguito del raggiungimento delle temperature prefissate. La chiusura progressiva di tratti di circuito o di singoli terminali porta ad un progressivo aumento della pressione interna al circuito e ovviamente, se il gruppo di pompaggio non è in grado di adattarsi alle mutate condizioni di circolazione, si innescano indubbi problemi che possono portare il circolatore a dover lavorare in un campo energeticamente non favorevole, ovvero lavorando per un periodo prolungato fuori curva si potrebbe arrivare alla rottura dello stesso. Per questo motivo è necessario prevedere o predisporre opportuni accorgimenti, soprattutto per quanto riguarda la regolazione ed il controllo di alcuni elementi impiantistici focali, al fine di evitare danni anche rilevati ad impianti e componenti interni al fabbricato.

Questo significa che intervenire in un impianto esistente procedendo all’installazione di sistemi di contabilizzazione richiede un’attenta analisi preliminare al fine di adattare e/o modificare l’impianto alle nuove esigenze.

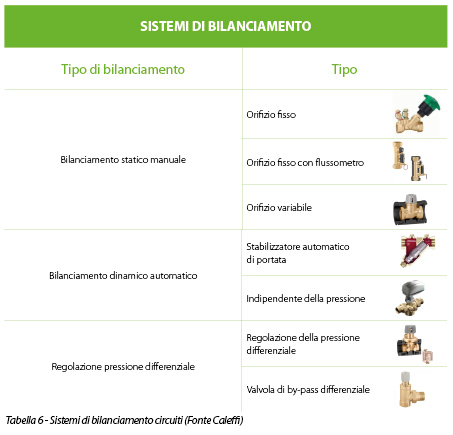

Il bilanciamento degli impianti

Come esplicitato in precedenza, uno step fondamentale per poter realizzare un corretto sistema di contabilizzazione energetica negli impianti centralizzati riguarda il corretto bilanciamento dei circuiti e l’adattabilità del sistema alla variazione delle condizioni.

Prevedere pertanto un adeguato sistema di regolazione e bilanciamento può portare anche a benefici in termini di consumi energetici anche fino al 35% rispetto ad un impianto non bilanciato.

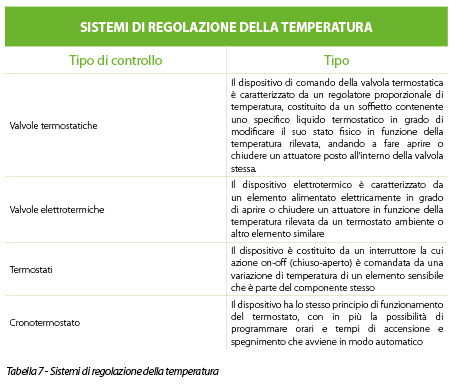

Esistono vari sistemi di regolazione che vengono evidenziati nella tabella seguente:

Esistono infine delle valvole termostatiche per radiatori del tipo a preregolazione, nelle quali la regolazione della portata è ottenuta facendo passare il fluido attraverso un dispositivo con sezioni di passaggio variabili.

All’interno delle singole unità immobiliari, piuttosto che di ogni singolo locale, l’adozione dei sistemi di contabilizzazione permettono di gestire e controllare in modo puntuale ed efficiente la temperatura interna impostata, evitando sovratemperature.

Nel caso di ristrutturazioni, il modo più semplice per non dover eseguire opere murarie o interventi similari invasivi è quello di utilizzare delle valvole termostatiche, mentre nel caso di fabbricati di nuova costruzione è possibile adottare termostati ambiente, o anche cronotermostati, con i quali è possibile programmare le condizioni di funzionamento orarie/giornaliere/settimanali.

Esistono vari sistemi di regolazione che vengono evidenziati nella tabella seguente:

Costi per la contabilizzazione del calore e la termoregolazione

La determinazione dei costi necessari per assolvere agli obblighi di legge non può essere tabellata, né tantomeno è possibile dare un valore univoco in quanto i parametri che entrano in gioco sono numerosi come, per esempio:

- Conformazione impianto;

- Necessità di eseguire lavaggio impianti;

- Nuova installazione di sistemi di regolazione della portata o sistemi di pompaggio;

Gli interventi di termoregolazione e contabilizzazione rientrano nei lavori per i quali sono disponibili agevolazioni fiscali per l’efficienza energetica del 65% o del 50% in funzione al periodo in cui vengono svolti e alla tipologia di interventi eseguiti. Dato però che i suddetti bonus sono riservati solo a chi sostituisce una caldaia vecchia con un impianto a condensazione o a seguito di una ristrutturazione edile sulle parti comuni, in assenza di tali interventi i costi di contabilizzazione e termoregolazione per ogni condomino diventano abbastanza alti.

A seguito di analisi di mercato eseguite da associazioni dei consumatori, è emersa una stima di spesa per una casa di 80 m², per l’installazione di sistemi di contabilizzazione indiretti pari a circa 100 e le 120 euro/radiatore, incluso il prezzo per adeguare le pompe di circolazione dell’impianto condominiale da portata fissa a variabile.

Non va dimenticato che devono essere considerati anche costi annui successivi all’installazione dei sistemi di contabilizzazione, in quanto è necessario eseguire letture periodiche dei sistemi di contabilizzazione. La lettura annuale ha un costo medio stimato in circa 5,00 euro a famiglia.

Per la contabilizzazione del calore diretta i prezzi per l'acquisto e installazione di una valvola termostatica si aggira tra i 50,00 ed i 60,00 euro/radiatore, mentre sono di circa 200,00 euro IVA e installazione esclusa i costi da sostenere per il ripartitore unico installato all’ingresso dei singoli appartamenti.

Sanzioni

Il mancato rispetto e adeguamento prescritto dalla legislazione italiana decritta in precedenza porta all’applicazione di una serie di sanzioni, come dal prospetto seguente:

L’art. 11, comma 1 del D.Lgs 141/2016, prevede che,«Nei casi di cui all’articolo 9, comma 5, lettera b), il proprietario dell’unità immobiliare che non installa, entro il termine ivi previsto, un sotto-contatore di cui alla predetta lettera b), è soggetto ad una sanzione amministrativa pecuniaria da 500 a 2.500 euro per ciascuna unità immobiliare. La disposizione di cui al presente comma non si applica quando da una relazione tecnica di un progettista o di un tecnico abilitato risulta che l’installazione del contatore individuale non è tecnicamente possibile o non è efficiente in termini di costi o non è proporzionata rispetto ai risparmi energetici potenziali».

«Nei casi di cui all’articolo 9, comma 5, lettera c) il proprietario dell’unità immobiliare, che non provvede ad installare sistemi di termoregolazione e contabilizzazione del calore individuali per misurare il consumo di calore in corrispondenza di ciascun corpo scaldante posto all’interno dell’unità immobiliare, è soggetto alla sanzione amministrativa pecuniaria da 500 a 2.500 euro per ciascuna unità immobiliare. La disposizione di cui al primo periodo non si applica quando da una relazione tecnica di un progettista o di un tecnico abilitato risulta che l’installazione dei predetti sistemi non è efficiente in termini di costi».

«Il condominio alimentato da teleriscaldamento o da teleraffrescamento o da sistemi comuni di riscaldamento o raffreddamento, che non ripartisce le spese in conformità alle disposizioni di cui all’articolo 9, comma 5, lettera d), è soggetto ad una sanzione amministrativa da 500 a 2500 euro».