Focus Incentivi

Questo articolo ha più di 3 anni

Cessione del credito d’imposta e Superbonus: disponibili i codici per la compensazione

I codici andranno inseriti nell’apposita sezione nel modello F24 e serviranno ad ottenere la compensazione per i crediti d’imposta derivanti dalle detrazioni Superbonus

I meccanismi di fruizione del credito d’imposta relativi al Superbonus 110%, di cui fornitori e cessionari possono trovarsi ad essere titolari, prevedono la compensazione delle somme mediante presentazione tramite modello F24.

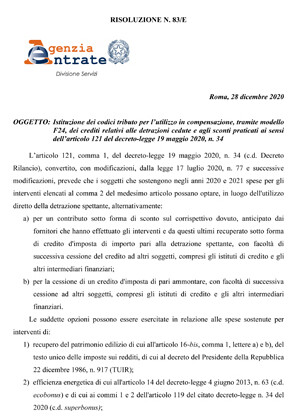

L’Agenzia delle Entrate ha istituito i codici tributo da utilizzare per la compensazione, tramite modello F24, dei crediti derivanti dalla cessione delle detrazioni e dagli sconti applicati agli interventi di recupero ed efficientamento del patrimonio edilizio, in virtù di quanto previsto dall’art 121 del Decreto Rilancio (D.L. 19 maggio 2020 n. 34) ed applicabili dal 1 gennaio 2021.

I codici seguenti, estrapolati dalla Risoluzione n. 83/E dell’Agenzia delle Entrate, dovranno essere inseriti in sede di compilazione del modulo F24 nella specifica sezione Erario, in corrispondenza delle somme indicate nella colonna “importi a credito compensati” o nella colonna “importi a debito versati” laddove sia necessario procedere al riversamento del credito compensato.

Nel testo della risoluzione l’Agenzia delle Entrate sottolinea inoltre l’importanza di indicare al campo “anno di riferimento” l’anno, in formato AAAA, nel quale è utilizzabile in compensazione la quota annuale del credito d’imposta(i.e. 2021 per la compensazione della prima quota del credito).

L’Agenzia delle Entrate ha istituito i codici tributo da utilizzare per la compensazione, tramite modello F24, dei crediti derivanti dalla cessione delle detrazioni e dagli sconti applicati agli interventi di recupero ed efficientamento del patrimonio edilizio, in virtù di quanto previsto dall’art 121 del Decreto Rilancio (D.L. 19 maggio 2020 n. 34) ed applicabili dal 1 gennaio 2021.

I codici seguenti, estrapolati dalla Risoluzione n. 83/E dell’Agenzia delle Entrate, dovranno essere inseriti in sede di compilazione del modulo F24 nella specifica sezione Erario, in corrispondenza delle somme indicate nella colonna “importi a credito compensati” o nella colonna “importi a debito versati” laddove sia necessario procedere al riversamento del credito compensato.

- “6921” denominato “SUPERBONUS art. 119 DL n. 34/2020 – utilizzo in compensazione credito per cessione o sconto – art. 121 DL n. 34/2020”;

- “6922” denominato “ECOBONUS art. 14 DL n. 63/2013 e IMPIANTI FOTOVOLTAICI art. 16-bis, comma 1, lett. h), del TUIR - utilizzo in compensazione credito per cessione o sconto – art. 121 DL n. 34/2020”;

- “6923” denominato “SISMABONUS art. 16 DL n. 63/2013 - utilizzo in compensazione credito per cessione o sconto – art. 121 DL n. 34/2020”;

- “6924” denominato “COLONNINE RICARICA art. 16-ter DL n. 63/2013 – utilizzo in compensazione credito per cessione o sconto – art. 121 DL n. 34/2020”;

- “6925” denominato “BONUS FACCIATE art. 1, commi 219 e 220, legge n. 160/2019 - utilizzo in compensazione credito per cessione o sconto – art. 121 DL n. 34/2020”;

- “6926” denominato “RECUPERO PATRIMONIO EDILIZIO art. 16-bis, comma 1, lett. a) e b), del TUIR - utilizzo in compensazione credito per cessione o sconto – art. 121 DL n. 34/2020”.

Nel testo della risoluzione l’Agenzia delle Entrate sottolinea inoltre l’importanza di indicare al campo “anno di riferimento” l’anno, in formato AAAA, nel quale è utilizzabile in compensazione la quota annuale del credito d’imposta(i.e. 2021 per la compensazione della prima quota del credito).