Focus Incentivi

Questo articolo ha più di 3 anni

Crediti d’imposta derivanti dallo sconto in fattura in compensazione delle accise: si può!

Lo spiega l’Ag. Entrate in una nuova risposta ad interpello, il credito d’imposta può derivare da ecobonus o sconto in fattura

Le società possono utilizzare un credito d’imposta ottenuto da interventi di efficienza energetica in compensazione al pagamento delle accise, lo ha comunicato l’Agenzia delle Entrate con la Risposta d’interpello n. 1 del 7 gennaio 2020.

È stata una società che si occupa di fornire energia elettrica e gas a rivolgersi all’Ag. Entrate per avere chiarimenti in quanto, tra i propri clienti, annovera delle imprese che realizzano interventi di efficientamento energetico su edifici condominiali.

La fattispecie descritta nella risposta all’interpello è la seguente:

Un soggetto ha usufruito della nuova forma incentivante definita sconto in fattura, secondo cui il condominio che ha diritto all’ecobonus per interventi di efficienza realizzati sulle aree comuni dell’edificio, può scegliere, al posto di ricevere le più classiche detrazioni, di ottenere fin da subito uno sconto d’importo immediato pari all’ammontare del valore delle detrazioni.

Come previsto dal decreto-legge 30 aprile 2019, n. 34, l’impresa che si è occupata della realizzazione degli interventi ha, a sua discrezione, la possibilità di cedere il credito ottenuto ai suoi fornitori diretti di beni o servizi.

La società che scrive all’Agenzia delle Entrate si qualifica come fornitore diretto di energia elettrica e gas dell’impresa che ha realizzato gli interventi e si domanda se, ricevendo in cessione in credito di quest’ultima, possa utilizzare il credito in compensazione per il pagamento delle accise dovute per l’attività di vendita di energia.

L’Agenzia, con la risposta n.1 del 7 gennaio 2020, ha risposto affermativamente al dubbio dell’istante, confermando che il credito ceduto può essere utilizzato per la compensazione del debito delle accise dovute sulla produzione e la vendita di energia elettrica e gas naturale mediante il modello F24 accise.

Specifica però, allo stesso tempo, che non è possibile utilizzare le eccedenze a credito d’imposta per accise per la compensazione di debiti per altre imposte e contributi.

È stata una società che si occupa di fornire energia elettrica e gas a rivolgersi all’Ag. Entrate per avere chiarimenti in quanto, tra i propri clienti, annovera delle imprese che realizzano interventi di efficientamento energetico su edifici condominiali.

La fattispecie descritta nella risposta all’interpello è la seguente:

Un soggetto ha usufruito della nuova forma incentivante definita sconto in fattura, secondo cui il condominio che ha diritto all’ecobonus per interventi di efficienza realizzati sulle aree comuni dell’edificio, può scegliere, al posto di ricevere le più classiche detrazioni, di ottenere fin da subito uno sconto d’importo immediato pari all’ammontare del valore delle detrazioni.

Come previsto dal decreto-legge 30 aprile 2019, n. 34, l’impresa che si è occupata della realizzazione degli interventi ha, a sua discrezione, la possibilità di cedere il credito ottenuto ai suoi fornitori diretti di beni o servizi.

La società che scrive all’Agenzia delle Entrate si qualifica come fornitore diretto di energia elettrica e gas dell’impresa che ha realizzato gli interventi e si domanda se, ricevendo in cessione in credito di quest’ultima, possa utilizzare il credito in compensazione per il pagamento delle accise dovute per l’attività di vendita di energia.

L’Agenzia, con la risposta n.1 del 7 gennaio 2020, ha risposto affermativamente al dubbio dell’istante, confermando che il credito ceduto può essere utilizzato per la compensazione del debito delle accise dovute sulla produzione e la vendita di energia elettrica e gas naturale mediante il modello F24 accise.

Specifica però, allo stesso tempo, che non è possibile utilizzare le eccedenze a credito d’imposta per accise per la compensazione di debiti per altre imposte e contributi.

ExpoClima ADV

Documentazione disponibile

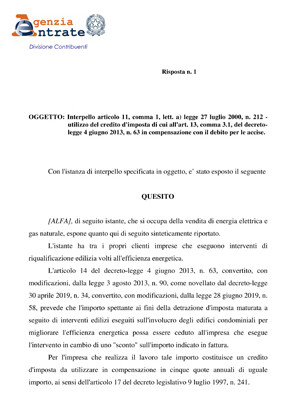

Risposta n. 1 del 7-01-20 - Credito d'imposta da sconto in fattura - Agenzia delle Entrate

Focus Tecnici - IT

ExpoClima ADV