Focus Incentivi

Questo articolo ha più di 3 anni

Mancata trasmissione dei dati all’ENEA? Non decade il diritto alla detrazione

Ag. Entrate e MiSE sono concordi: si mantiene il diritto alla detrazione anche in caso di mancata trasmissione dei dati all’ENEA

Dall’Agenzia delle Entrate arriva un’interessante delucidazione: la mancata o la tardiva trasmissione all’ENEA delle informazioni sugli interventi che permettono un risparmio energetico effettuati non determina la perdita del diritto di usufruirne.

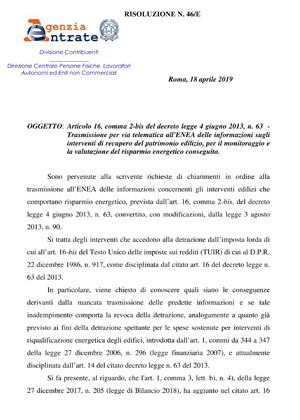

In la risoluzione n. 46/E del 18 aprile infatti la divisione contribuenti dell’ Ag. Entrate ha voluto dare risposta a molte delle richieste di chiarimento che le sono giunte in merito agli interventi edilizi che comportano risparmio energetico, come disposto dalla legge n. 90 del 3 agosto 2013.

L’Agenzia delle Entrate ha ammesso infatti che sono numerosissime le occasioni in cui i cittadini chiedono quali siano le conseguenze di una mancata trasmissione delle informazioni che gli permetterebbero di usufruire di una detrazione dell’imposta lorda, ai sensi dell’art. 16-bis del TUIR. Chiedono, in particolare, se la mancata trasmissione determini una revoca del diritto alla detrazione spettante.

L’obbligo di trasmissione all’ENEA di tali dati per il 2018 è stato imposto con la legge n. 205 del 27 dicembre 2017, il cui comma 2-bis cita “Al fine di effettuare il monitoraggio e la valutazione del risparmio energetico conseguito a seguito della realizzazione degli interventi di cui al presente articolo, in analogia a quanto già previsto in materia di detrazioni fiscali per la riqualificazione energetica degli edifici, sono trasmesse per via telematica all'ENEA le informazioni sugli interventi effettuati. L'ENEA elabora le informazioni pervenute e trasmette una relazione sui risultati degli interventi al Ministero dello sviluppo economico, al Ministero dell'economia e delle finanze, alle regioni e alle province autonome di Trento e di Bolzano, nell'ambito delle rispettive competenze territoriali.”

Per consentire ai soggetti richiedenti la possibilità di effettuare l’invio dei dati necessari, ENEA si è occupata di mettere a disposizione un sito web attraverso il quale caricare i documenti e procedere alla trasmissione nei termini di 90 giorni dalla data di ultimazione lavori, concedendo in alcuni casi delle proroghe dopo insistenti richieste da parte di associazioni di categorie e operatori del settore.

L’obbligo di trasmissione delle informazioni per la fruizione delle detrazioni fiscali di cui sopra ricade sugli interventi edilizi e tecnologici che comportano risparmio energetico e/o utilizzo di fonti rinnovabili, oltre che sull’acquisto di elettrodomestici in classe energetica A+ effettuato nel corso del 2018 (classe A per i forni), purché siano collegati a un più ampio intervento di recupero del patrimonio edilizio.

Con la nota 3797 del 2019 il Ministero dello sviluppo economico ha chiarito che, ai fini fiscali, la mancata trasmissione all’ENEA delle informazioni in merito agli interventi o agli acquisti effettuati da parte del contribuente, pur essendo obbligatoria, non prevede l’imposizione di sanzioni amministrative e non provoca un annullamento del diritto alla detrazione.

L’articolo 4 del decreto interministeriale n.41 del 1998, recante disposizioni per l’attuazione e il controllo delle detrazioni per le spese di ristrutturazioni edilizia, cita in effetti l’elenco dei casi in cui la detrazione viene negata, e tra essi non è compresa la mancata o tardiva trasmissione all’ENEA.

In coerenza con i contenuti della normativa il MiSE e l’Agenzia delle Entrate hanno pertanto precisato che la mancata o tardiva trasmissione all’ENEA delle informazioni in merito agli interventi di ristrutturazione edilizia effettuati non provoca la perdita del diritto alla detrazione fiscale.

In la risoluzione n. 46/E del 18 aprile infatti la divisione contribuenti dell’ Ag. Entrate ha voluto dare risposta a molte delle richieste di chiarimento che le sono giunte in merito agli interventi edilizi che comportano risparmio energetico, come disposto dalla legge n. 90 del 3 agosto 2013.

L’Agenzia delle Entrate ha ammesso infatti che sono numerosissime le occasioni in cui i cittadini chiedono quali siano le conseguenze di una mancata trasmissione delle informazioni che gli permetterebbero di usufruire di una detrazione dell’imposta lorda, ai sensi dell’art. 16-bis del TUIR. Chiedono, in particolare, se la mancata trasmissione determini una revoca del diritto alla detrazione spettante.

L’obbligo di trasmissione all’ENEA di tali dati per il 2018 è stato imposto con la legge n. 205 del 27 dicembre 2017, il cui comma 2-bis cita “Al fine di effettuare il monitoraggio e la valutazione del risparmio energetico conseguito a seguito della realizzazione degli interventi di cui al presente articolo, in analogia a quanto già previsto in materia di detrazioni fiscali per la riqualificazione energetica degli edifici, sono trasmesse per via telematica all'ENEA le informazioni sugli interventi effettuati. L'ENEA elabora le informazioni pervenute e trasmette una relazione sui risultati degli interventi al Ministero dello sviluppo economico, al Ministero dell'economia e delle finanze, alle regioni e alle province autonome di Trento e di Bolzano, nell'ambito delle rispettive competenze territoriali.”

Per consentire ai soggetti richiedenti la possibilità di effettuare l’invio dei dati necessari, ENEA si è occupata di mettere a disposizione un sito web attraverso il quale caricare i documenti e procedere alla trasmissione nei termini di 90 giorni dalla data di ultimazione lavori, concedendo in alcuni casi delle proroghe dopo insistenti richieste da parte di associazioni di categorie e operatori del settore.

L’obbligo di trasmissione delle informazioni per la fruizione delle detrazioni fiscali di cui sopra ricade sugli interventi edilizi e tecnologici che comportano risparmio energetico e/o utilizzo di fonti rinnovabili, oltre che sull’acquisto di elettrodomestici in classe energetica A+ effettuato nel corso del 2018 (classe A per i forni), purché siano collegati a un più ampio intervento di recupero del patrimonio edilizio.

Con la nota 3797 del 2019 il Ministero dello sviluppo economico ha chiarito che, ai fini fiscali, la mancata trasmissione all’ENEA delle informazioni in merito agli interventi o agli acquisti effettuati da parte del contribuente, pur essendo obbligatoria, non prevede l’imposizione di sanzioni amministrative e non provoca un annullamento del diritto alla detrazione.

L’articolo 4 del decreto interministeriale n.41 del 1998, recante disposizioni per l’attuazione e il controllo delle detrazioni per le spese di ristrutturazioni edilizia, cita in effetti l’elenco dei casi in cui la detrazione viene negata, e tra essi non è compresa la mancata o tardiva trasmissione all’ENEA.

In coerenza con i contenuti della normativa il MiSE e l’Agenzia delle Entrate hanno pertanto precisato che la mancata o tardiva trasmissione all’ENEA delle informazioni in merito agli interventi di ristrutturazione edilizia effettuati non provoca la perdita del diritto alla detrazione fiscale.

ExpoClima ADV

Documentazione disponibile

ExpoClima ADV